O Tesouro Direto mudou, você viu?

Na semana passada uma discussão tomou conta dos noticiários relacionados a finanças e investimentos. Levantou-se uma polêmica que dizia que a rentabilidade da poupança seria maior que a do tesouro Selic.

E é verdade, porém no curtíssimo prazo e em apenas alguns dias. Vamos explicar:

Quando a taxa Selic fica igual ou menor que 8,50% ao ano, (atualmente está em 6,50%), a poupança paga 70% da Selic + TR (TR = taxa referencial e atualmente está em 0%).

Mas então como a poupança pode render mais que o tesouro Selic?

É que o tesouro cobrava uma taxa pela operação de compra e venda de 0,04% ao ano. Essa taxa é chamada de SPREAD.

Resumindo: SPREAD é a diferença entre a taxa de investimento (aquele valor que você vê na tabela do tesouro direto quando vai comprar um título) e a taxa de resgate CASO VOCÊ RESGATE ANTES DO VENCIMENTO.

Como a Selic estava em patamares maiores nos anos anteriores, esse spread nunca fez muita diferença no bolso dos investidores, mas a taxa Selic está tão baixa atualmente que esse spread começou a fazer diferença.

O que o tesouro fez? Baixou o SPREAD de 0,04% para 0,01% ao ano.

Outro ponto importante:

O tesouro Selic rende todo dia. Muito pouco por dia, mas rende todo dia. A poupança é diferente, ela só rende no “aniversário” (momento da remuneração). Ou seja, se você investe na poupança no dia 10/04, o rendimento só será contabilizado daqui um mês. Se você retirar esse dinheiro enquanto ele não faz “aniversário”, ele não rende absolutamente nada.

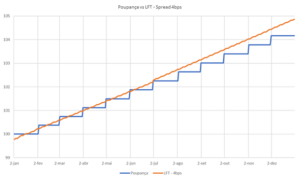

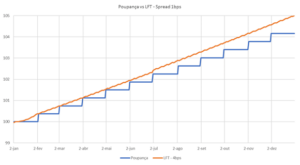

Analise com a Roama o gráfico de como era antes (SPREAD 0,04%):

O que estava acontecendo é que nas datas de aniversários da poupança dos primeiros meses da aplicação, a rentabilidade estava maior que do tesouro Selic de fato.

Como ficou (SPREAD 0,01%)

A poupança ainda ganha em alguns momentos do tesouro Selic, mas agora em pouquíssimos dias. A partir do 5º mês o tesouro Selic não perde em nenhuma hipótese para a poupança.

Lembrando que: a tabela de imposto de renda do tesouro Selic é regressiva, então a cada 6 meses a alíquota diminui, e passados 2 anos, a alíquota se mantém fixa em 15%. Exemplo: investindo no dia 2 de janeiro, no dia 2 de julho, a linha laranja dá um pequeno salto (vide gráfico).

Resumindo: a menos que você saiba exatamente o dia de aniversário da poupança até o 4º mês, é mais vantajoso investir no tesouro Selic.

Quer saber mais? Inscreva-se na nossa Lista VIP e siga-nos nas redes sociais:

Lista VIP: https://roamagestao.com.br/lista-vip

Instagram: https://instagram.com/roamagestao/

Facebook: https://www.facebook.com/roamagestao/

Youtube: https://www.youtube.com/channel/UCv6Eo7otgYy3_8WoS6XfLTA